光通信板块一路狂飙! 背后三大暗流涌动, 谁将率先踩雷?

发布日期:2026-04-28 23:29 点击次数:200

光通信板块在2026年迎来了前所未有的“狂飙”行情。

从OCS光电路交换机到CPO共封装光学,再到光纤概念股,市场热度在细分领域集中爆发,多只核心标的股价屡创历史新高,走出了独立行情。研报唱多、目标价频频上调,“还能上车吗”的网络热议不绝于耳。中国基金报记者采访的多位基金经理认为,光通信的强势源于AI算力需求爆发、技术迭代与供需错配的共振,已进入基本面驱动阶段,并有望成为年度市场主线。

然而,极致乐观往往孕育风险。当市场沉浸在“光速跑道”的叙事中时,一些潜在的风险正在悄然积聚。本文将聚焦于市场可能忽视或低估的三大潜在风险——技术路线的颠覆冲击、产能过剩的周期回归、需求基石的动摇,为投资者提供一份“热市场”中的“冷指南”。

技术路线的“颠覆者”——CPO等前沿技术的冲击风险

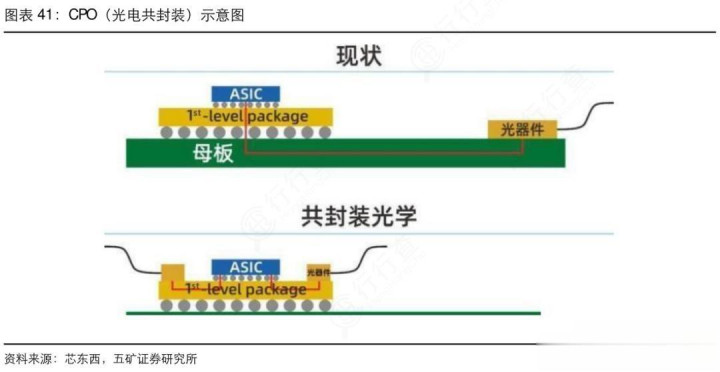

如果说当前可插拔光模块是市场的宠儿,那么CPO共封装光学技术就是那个潜在的“颠覆者”。这种将光引擎与交换芯片/GPU在同一基板进行2.5D/3D异构集成的技术,代表了下一代光互连的方向。

CPO技术实现了三大本质跃迁:功耗大幅下降30%–70%,单端口功耗降至1W以内;带宽密度跃升4–10倍,完美支撑1.6T/3.2T/6.4T超高速传输;延迟从微秒级降至5–10ns,算力利用率提升20%以上。这种技术优势对于追求极致能效的AI数据中心来说,具有致命吸引力。

然而,CPO的“黄金时代”却卡在三道坎上。首先是成本下不来,现在的CPO还在“小批量试产”阶段,量产良率、产能规模远没到成本优化的临界点。其次是商业化时间窗口,行业普遍认为CPO真正大规模落地更可能要在2027-2028年后,而NPO近封装光学作为过渡性方案,2026年将率先实现商用落地。

这种技术迭代对产业格局的冲击是深远的。若CPO技术快速成熟,对现有以可插拔模块为主的产业格局将产生具体冲击。供应链分工可能被重构,价值分配将重新洗牌。中际旭创作为全球少数实现1.6T CPO光模块大规模量产并通过英伟达全流程认证的厂商,在技术迭代中可能占据先机。而新易盛则深度绑定亚马逊、Meta,采用LPO线性驱动可插拔光学方案,其LPO市占率达到75%。

对于投资者而言,在技术不确定性下,需要关注公司的技术多元化布局和研发转化能力。那些在可插拔、LPO、CPO多条技术路线上均有布局,且研发投入持续加大的公司,更可能在技术迭代中保持竞争力。

周期律的“回归”——产能过剩与价格战风险

光通信行业历史上经历过多次产能与价格周期,而当前的疯狂扩产潮可能正在为下一轮供需失衡埋下伏笔。

国际大厂的扩产计划令人瞩目。Lumentum公司当前订单已锁定至2027年底,2028年产能即将全面售罄,其EML产能预计2026年底较2025年增长50%以上。Coherent制定了激进的产能扩张计划,2026年实现产能翻倍,2027年在此基础上再度翻倍。两家公司均获得英伟达20亿美元注资,核心激光器产能被提前锁定。

国内军团同样全线激进扩产。东山精密索尔思光电计划将光芯片月产能从900万颗提升至2200万颗,2027年锁定年产3亿颗的产能目标;光模块领域,2026年800G光模块产能目标超300万只。源杰科技作为国产光芯片龙头企业,拟投资12.51亿元建设产能二期项目。

这种全产业链的产能扩张,与2026-2028年的需求预测形成了复杂匹配关系。据LightCounting预计,2026年光模块销售额将增长60%,而这一增速甚至已经受到了XPU和交换机ASIC短缺的压制。市场预期2026年1.6T光模块的需求量将达到2000万-3000万个,800G光模块需求量有望突破4000万个。

然而,供需拐点的预判需要警惕。一旦需求增速放缓或产能释放过快,价格战可能随之而来。各环节的毛利率将受到不同程度侵蚀,芯片、模块、器件厂商的抗风险能力差异显著。

那些具备成本控制能力、产品结构以高端为主、客户结构多元化的公司,在潜在价格战中可能表现出更强韧性。中际旭创的800G模块毛利率达到45%,1.6T产品毛利率超过50%,这种高毛利产品结构为其提供了缓冲空间。而亨通光电、中天科技等业务布局更均衡的公司,抗周期能力可能更强。

需求的“基石”动摇——宏观经济与资本开支放缓风险

光通信下游需求的核心驱动力——AI与云计算投资,若出现波动,将如何传导至行业?

全球八大云厂商2026年资本支出总额预计突破6000亿美元,年增率高达40%,几乎全部倾注于AI算力中心的建设。微软、谷歌母公司字母表、亚马逊、元宇宙这四家科技巨头,2026年计划在AI领域的投资总额将突破6500亿美元。这种资本开支扩张为光通信行业提供了强劲的需求支撑。

然而,高盛提醒市场:真正的风险,往往出现在“增速开始放慢”的那一刻。根据高盛汇编的共识预期,2026年科技巨头的AI资本开支将达到6670亿美元,但预计资本开支增速将在今年晚些时候见顶。

负面情景模拟显示,若全球AI投资热潮降温,或主要云厂商资本开支增速放缓,将对光通信行业的需求增速产生显著影响。这种影响具有差异性和滞后性——对中际旭创、新易盛等设备商的影响可能更为直接和迅速,而对长飞光纤、亨通光电等光纤光缆商的影响可能相对滞后。

资金流向提供了佐证。近期市场聪明资金对上述风险已有预判,机构持仓变动和北上资金动向值得关注。那些过度依赖单一客户或单一应用场景的公司,在需求波动时将面临更大风险。

新易盛前五大客户占比超过60%,与英伟达的关系尤为紧密,这种深度绑定既是优势也是风险。而中天科技的海缆+光纤+新能源+储能+光模块五重布局,抗周期能力最强,不依赖单一赛道。

综合策略:基于风险考量的2026年二季度投资地图

三大风险并非孤立存在,它们相互关联,可能引发连锁反应。技术迭代可能加速产能过剩,需求放缓可能激化价格竞争。在这种复杂环境下,差异化投资策略显得尤为重要。

从估值角度看,光通信板块整体已经进入“高估值高成长”阶段。截至2026年4月,中际旭创TTM PE达到62.4倍,新易盛为69.1倍,光迅科技高达94.9倍。虽然龙头公司今年的动态PE仅20多倍,2027年仅10多倍,但估值水平已处于历史高位。

对于激进型投资者,建议关注在技术变革中弹性最大、在产业周期上行阶段最能受益的标的。这类投资者可以侧重布局在CPO、NPO等前沿技术上有实质性进展的公司,如中际旭创在1.6T CPO领域的领先地位,或华工科技在3.2T NPO技术上的布局。但必须设定严格止损,因为技术路线的博弈充满不确定性。

对于稳健型投资者,建议侧重选择在技术、成本、客户三方面均有护城河,能较好平衡成长性与周期性的行业龙头。中际旭创虽然估值最高,但其确定性溢价、极强的造血能力和产业链话语权,使其成为配置光通信板块的“底仓”首选。亨通光电和中天科技的业务多元化程度高,抗风险能力较强,也是稳健型投资者的不错选择。

对于保守型投资者,建议关注估值相对合理、业务布局更均衡的公司。中天科技前瞻PE约19.1倍,在六家主要公司中最低,安全边际最高。这类投资者也可以考虑采用行业ETF定投方式平滑波动,避免择时风险。

在乐观情绪中仍需保持估值纪律。当板块整体估值处于历史99%分位时,任何负面因素都可能引发剧烈调整。投资者需要密切关注几个关键信号:主要云厂商的资本开支指引变化、产品价格走势、库存水平变化以及新技术商业化进展。

开放讨论与风险补充

在追逐光通信行业高景气度的同时,保持对技术、周期、需求三大风险的清醒认知,是进行理性投资决策的前提。极致乐观往往隐藏着最大风险,而冷静分析才能在波动中把握机会。

除了上述三点,还有哪些潜在风险值得关注?地缘政治对供应链的影响、关键原材料如磷化铟芯片的涨价压力、高端芯片的国产化进程等,都可能成为影响行业发展的变量。你认为在光通信行业的投资中,最大的风险是什么?